*此内容由AI翻译生成。

上市股票每天在市场上交易的价格存在,因此计算其价值并不难。 但是,没有交易所的非上市股票却不同。 股东之间的利害关系相冲突,或者在合并、分割等公司组织重组过程中,反对股东行使股票收购请求权时,将股票的"公平价值"视为多少总是纷争的中心。

让我们来了解一下符合这种情况解决方法的股票收购价格决定非诉讼事件和具体价值计算方法及鉴定实务。

股票回购价格决定非讼程序

对于非上市股票价值评价,当事人之间未能达成协议时,这不是一般民事诉讼,而是根据非诉讼案件程序法解决的非诉讼案件(非诉讼案件程序法第1条、第2条)。

主要在反对合并、分割等组织重组的股东行使股份收购请求权时(商法第374条之2),根据章程限制股份转让的情况下,公司不批准转让,股东申请收购时(商法第335条之6),管辖法院是公司总行所在地地方法院。

非讼程序的特点是,法院可以利用职权进行证据调查等裁量权较广,与强调严格证明责任的普通诉讼相比,可以灵活应对发现实体真相和计算公正的价值。

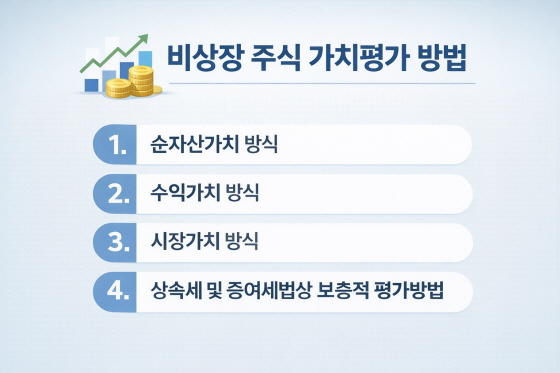

非上市股票的估值方法

法院在评价非上市股票的价值时,会优先考虑客观的交换价值。

存在市价时(交易事例法):如果有正常的交易实例,原则上将其交易价格视为市价。 但是,少数股份的特殊关系人之间的交易或排除经营权溢价的急售品等很难被认定为市价。

没有市价时的普遍评价方法:没有交易事例时,考虑到企业的情况和行业特点,混用以下方法。

净资产价值方式是将企业总资产减去负债的净资产除以发行股票数的方式。 虽然资产明确时有用,但缺点是很难反映营业权或技术力等无形资产。

收益价值方式是将未来创造的预期收益折算成当前价值。 在评价企业的持续成长可能性方面非常出色。

市值法是通过与具有相似行业或财务结构的上市公司的股价进行比较或乘以一定乘数(Multiplier)来计算的。

继承税及赠与税法(上证税法)上的补充性评价方法:实务中被广泛引用的标准之一是上证税法施行令第54条。 对于普通法人,以"净损益价值和净资产价值3:2的比例"加权平均计算价值。 在拥有过多房地产的法人等特殊情况下,仅凭净资产价值进行评价。

鉴定程序的重要性和实务争论点

法院为了确保股票价值计算的专业性,一般将会计法人或鉴定评价法人指定为鉴定人。 鉴定结果为法院判决的决定性依据,没有明显缺乏合理性。 有鉴定人主要使用的高度化技法。

①现金流量折扣法(DCF):推测今后流入的现金流量,并适用适当的折扣率。 虽然合乎逻辑,但主观介入推测的空间很大。

②类公司比较法:运用同行业上市公司的指标。

③经营权溢价:如果是控股股东的股权,根据上证法,20%左右的加成可能会被考虑,这往往成为争议的核心议题。

④成功应对的实务注意事项:要想在非上市股票纷争中取得胜利,不仅要代入算式,还要周密地准备以下要素。

=评价基准日的设定:以行使股票收购请求权等哪个时间为准,根据中断财务报表,结果值也会有所不同。

=验证财务报表的可信度:非上市公司会计处理不明确的情况较多。 必须仔细掌握暂付款项、财务欺诈征兆等,并进行调整(Normalizing)的过程。

=强调行业特性:如果是IT创业公司,就要强调收益价值,如果是房地产执行公司,就要向法院提出有利于本人的评价模式。

需要注意的是,非上市股票价值评价不是确定正确答案的数学问题,法院的判断是综合各种评价因素,寻找"具体妥当性"的过程。

© STARNEWS. 未经许可禁止转载或再分发

*此内容由AI翻译生成。