기업 임원의 횡령, 연예 기획사 자금 유용, 팬클럽 회비 문제까지. 횡령이라는 단어는 이제 경제면을 넘어 연예면에서도 낯설지 않다.

흥미로운 것은 이 사건들의 상당수가 '훔치겠다'는 계획에서 시작되지 않는다는 점이다. '잠깐 쓰고 채워 넣으면 되겠지', '어차피 내가 받을 돈이 있으니까'. 업무상횡령은 대개 이런 안일한 판단의 경계선 위에서 태어난다.

형법 제356조의 업무상횡령죄는 10년 이하의 징역 또는 3천만 원 이하의 벌금에 처해지는 결코 가볍지 않은 범죄다. 이득액이 5억 원을 넘으면 특정경제범죄법이 적용되어 3년 이상의 징역, 50억 원 이상이면 최대 무기징역까지 가능하다. 그런데 법원의 판단을 들여다보면, 유죄와 무죄를 가르는 기준은 금액의 크기가 아니라 '불법영득의사', 즉 남의 재물을 제 것처럼 처분하려 했는지에 있다.

대법원은 판공비나 업무추진비처럼 재량이 넓게 부여된 돈에 대해, 사용처를 설명하지 못한다는 이유만으로 횡령을 인정할 수 없고 개인적 사용이나 과다지출이 증명되어야 한다고 판시했다(대법원 2011도524 판결). 하급심에서도 수금용 계좌에서 소액을 이체했다가 잔액을 복구해 둔 직원에게, 계좌 용도가 엄격히 제한되지 않았고 명시적 지침도 없었다는 이유로 무죄를 선고한 사례가 있다. 동업 자금을 인출했지만 기존 대여금채권의 변제로 볼 여지가 컸던 사건 역시 무죄였다.

반대의 사례들은 명확하다. 법인 계좌의 돈을 생활비로 이체한 관리자, 종중 자금 9천만 원을 개인 사업에 쓴 총무, 자신의 형사사건 변호사 선임료를 조합 돈으로 낸 조합장은 모두 유죄를 피하지 못했다. 돈의 흐름이 조직의 목적을 떠나 개인의 주머니를 향했다는 사실이 증거로 남았기 때문이다.

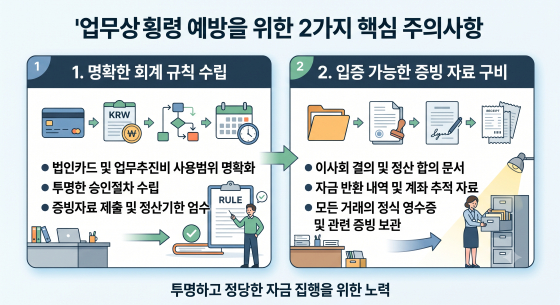

이 판례들이 우리에게 시사하는 바는 두 가지다.

첫째, 조직을 운영하는 이들에게는 '규정의 힘'이다. 법인카드와 업무추진비의 사용 범위, 승인 절차, 정산 기한을 문서로 명확히 해 두는 것만으로도 상당수의 분쟁과 오해를 예방할 수 있다.

둘째, 자금을 다루는 이들에게는 '기록의 힘'이다. 이사회 결의, 정산 합의, 반환 내역 같은 기록은 훗날 자신의 결백을 증명하는 거의 유일한 수단이 된다.

돈 문제는 신뢰의 문제다. 그리고 형사법정에서 신뢰는 말이 아니라 서류로 증명된다. '회사 돈'과 '내 돈'의 경계가 모호해질 우려가 있다면, 그때가 바로 기록을 남기고 절차를 밟아야 할 순간이다. 안일함이 법정으로 이어지는 일은, 생각보다 우리 가까이에 있기 때문이다.

<저작권자 © 스타뉴스, 무단전재 및 재배포 금지>