*Nội dung này được dịch bằng AI.

Cổ phiếu niêm yết tồn tại giá giao dịch trên thị trường hàng ngày nên việc tính giá trị đó không khó. Tuy nhiên, cổ phiếu khẩn cấp không có sàn giao dịch lại khác. Khi cổ đông phản đối thực hiện quyền yêu cầu mua cổ phiếu trong quá trình tái cơ cấu tổ chức như sáp nhập, phân chia, hoặc quan hệ lợi ích giữa các cổ đông luôn là trung tâm của tranh chấp.

Chúng ta hãy cùng tìm hiểu về thực tế cảm xúc và phương pháp tính toán giá trị cụ thể và sự kiện không chuyển giao quyết định giá cổ phiếu tương ứng với phương pháp giải quyết trường hợp này.

Thủ tục không vận chuyển quyết định giá mua cổ phiếu

Trong trường hợp không đạt được thỏa thuận giữa các đương sự về việc đánh giá giá giá trị cổ phiếu khẩn cấp, điều này sẽ được giải quyết bằng các vụ kiện không vận theo luật thủ tục không vận chuyển chứ không phải tố tụng dân sự thông thường (điều 1, điều 2 của luật thủ tục vận chuyển).

Khi thực hiện quyền yêu cầu mua lại cổ phần của cổ đông (điều 374 điều 2 của luật thương mại) để phản đối việc tái cơ cấu tổ chức như sáp nhập, phân chia, và khi công ty không chấp thuận chuyển nhượng, cổ đông yêu cầu mua lại (điều 335 của luật thương mại).

Thủ tục không chuyển giao có đặc điểm là tòa án có thể đối phó linh hoạt với việc phát hiện sự thật thực tế và tính toán giá trị gia tăng công bằng hơn là các vụ kiện thông thường nhấn mạnh trách nhiệm chứng minh nghiêm ngặt.

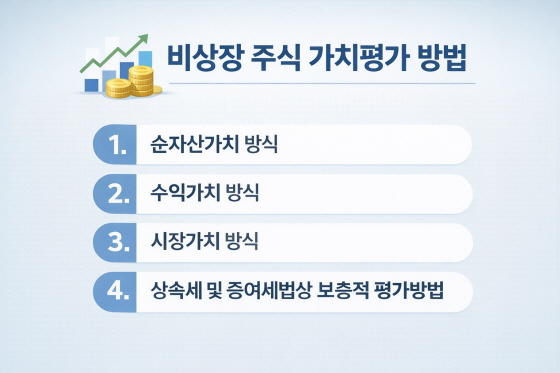

Phương pháp đánh giá giá giá trị cổ phiếu khẩn cấp

Tòa án có xu hướng ưu tiên hàng đầu các giá trị trao đổi khách quan khi đánh giá giá giá trị của cổ phiếu không niêm yết.

Trường hợp giá thị trường tồn tại (Luật trường hợp giao dịch): Nếu có một ví dụ điển hình về giao dịch bình thường, nguyên tắc là xem giá giao dịch đó là giá thị trường. Tuy nhiên, rất khó để được công nhận là giá thị trường, chẳng hạn như giao dịch giữa các quốc gia có quan hệ đặc biệt với một số ít cổ phần hoặc bán đột ngột, loại trừ phí bảo hiểm quyền kinh doanh.

Phương pháp đánh giá phổ biến trong trường hợp không có giá thị trường: Khi không có trường hợp giao dịch, xem xét tình hình doanh nghiệp và đặc điểm ngành nghề rồi sử dụng hỗn hợp các phương pháp sau.

Phương thức giá trị tài sản ròng là phương thức chia tài sản ròng từ tổng tài sản của doanh nghiệp trừ nợ thành số cổ phiếu phát hành. Tài sản hữu ích khi rõ ràng, nhưng có nhược điểm là khó phản ánh tài sản vô hình như quyền kinh doanh hoặc năng lực kỹ thuật.

Phương thức giá trị lợi nhuận chuyển đổi lợi nhuận dự kiến sẽ được tạo ra trong tương lai bằng cách giảm giá trị hiện tại. Xuất sắc trong việc đánh giá khả năng tăng trưởng liên tục của doanh nghiệp.

Phương thức giá trị thị trường được tính bằng cách so sánh với giá cổ phiếu của công ty niêm yết có cấu trúc tài chính hoặc ngành nghề tương tự hoặc nhân với số lần thắng nhất định.

Phương pháp đánh giá bổ sung theo Luật thuế thừa kế và thuế quà tặng (Luật thuế quà tặng): Một trong những tiêu chí được trích dẫn rộng rãi nhất trong công tác là Điều 54 Nghị định Luật thuế quà tặng. Trường hợp pháp nhân thông thường, giá trị lợi nhuận ròng và giá trị tài sản ròng được tính theo tỷ lệ 3:2 Trong trường hợp đặc biệt như pháp nhân sở hữu quá nhiều bất động sản, nó được đánh giá chỉ bằng giá trị tài sản ròng.

Tầm quan trọng của thủ tục cảm xúc và các vấn đề thực tiễn.

Tòa án thường chỉ định công ty kế toán hoặc công ty đánh giá đánh giá để đảm bảo chuyên môn trong việc tính giá trị cổ phiếu. Kết quả giám định là căn cứ quyết định của phán quyết của tòa án trừ khi có sai lầm rõ ràng là thiếu tính hợp lý. Có một kỹ thuật nâng cao mà người giám định chủ yếu sử dụng.

①Phương pháp giảm giá dòng tiền mặt (DCF): Ước tính dòng tiền mặt sẽ chảy vào trong tương lai và áp dụng tỷ lệ giảm giá hợp lý. Tuy logic nhưng khả năng lớn là có sự can thiệp của chủ quan vào suy đoán.

②Phương pháp so sánh công ty có kinh doanh: Sử dụng các chỉ tiêu của các công ty niêm yết cùng ngành.

③Quyền kinh doanh Premium: Đối với cổ đông lớn nhất, khoảng 20% gia sản có thể được xem xét theo luật thuế thưởng và thường trở thành vấn đề trọng tâm của tranh chấp.

④Nội dung lưu ý thực tế để đối phó thành công: Để nắm bắt cơ hội chiến thắng trong tranh chấp cổ phiếu khẩn cấp, cần phải chuẩn bị kỹ lưỡng các yếu tố sau hơn là chỉ đơn giản là đưa vào phương thức tính toán.

Giá trị kết quả phụ thuộc vào việc thiết lập ngày tiêu chuẩn đánh giá = ngày thực hiện quyền yêu cầu mua cổ phiếu dựa trên thời điểm nào.

Kiểm chứng độ tin cậy của báo cáo tài chính = Các công ty khẩn cấp thường xử lý kế toán không rõ ràng. Quá trình xác định chặt chẽ các khoản trợ cấp, dấu hiệu kế toán giả, điều chỉnh là rất cần thiết.

Nhấn mạnh đặc điểm ngành công nghiệp = Nếu bạn là một công ty khởi nghiệp IT, bạn nên đưa ra một mô hình đánh giá có lợi cho bạn như nhấn mạnh giá trị lợi nhuận và giá trị tài sản ròng nếu bạn là một nhà thực hiện bất động sản.

Cần lưu ý rằng đánh giá giá giá trị cổ phiếu khẩn cấp không phải là vấn đề toán học đã định sẵn đáp án và phán quyết của tòa án là quá trình tổng hợp các yếu tố đánh giá đa dạng và tìm kiếm "tính khả thi cụ thể".

© STARNEWS. Đã đăng ký bản quyền. Cấm sao chép hoặc phân phối lại

*Nội dung này được dịch bằng AI.